PhySim Electronic Technology Co., Ltd.

2023年,半導體行業(yè)經(jīng)歷了從低迷到復蘇的逐步變化。這標志著行業(yè)可能迎來重大轉(zhuǎn)型,人工智能的興起成為推動這一變革的關(guān)鍵因素。盡管受到地緣政治和全球經(jīng)濟波動的影響,半導體市場仍存在一定的不確定性。然而,多家機構(gòu)對半導體行業(yè)在2024年及以后的發(fā)展做出了積極預測和展望:從營收、資本支出到產(chǎn)能,預計2024年將實現(xiàn)同比增長。

半導體營收:增長13.1%至5884億美元

美國半導體行業(yè)協(xié)會(SIA)表示,因個人電腦(PC)、智能手機銷售低迷,拖累2023年全球半導體銷售額預估將同比下降9.4%至5200億美元,低于2022年的5741億美元,不過2024年半導體銷售額有望擺脫萎縮、轉(zhuǎn)為增加,預估將增長13.1%至5884億美元。

SIA CEO John Neuffer表示,2023年11月份全球半導體銷售額是自2022年8月以來首次同比增長,這表明全球芯片市場在進入新的一年之際繼續(xù)走強,2024年全球半導體市場預計實現(xiàn)兩位數(shù)增長。

與此同時,市調(diào)機構(gòu)Gartner公司也給出了2024年半導體營收的最新預測。Gartner數(shù)據(jù)顯示,2023年全球半導體營收預計將下降10.9%至5340億美元。2024年這一市場將增長16.8%,達到6240億美元。

半導體市場走勢展望

根據(jù)Gartner的分析,盡管市場對支持圖形處理單元(GPU)等人工智能工作負載芯片的需求強勁,但這并不足以彌補智能手機和個人電腦客戶的需求下降,加上數(shù)據(jù)中心/超大規(guī)模支出疲軟的情況,預計2023年半導體營收將出現(xiàn)兩位數(shù)的下滑。然而,預計2024年將迎來反彈,受存儲市場兩位數(shù)增長的推動,所有芯片類型的收入都將增長。

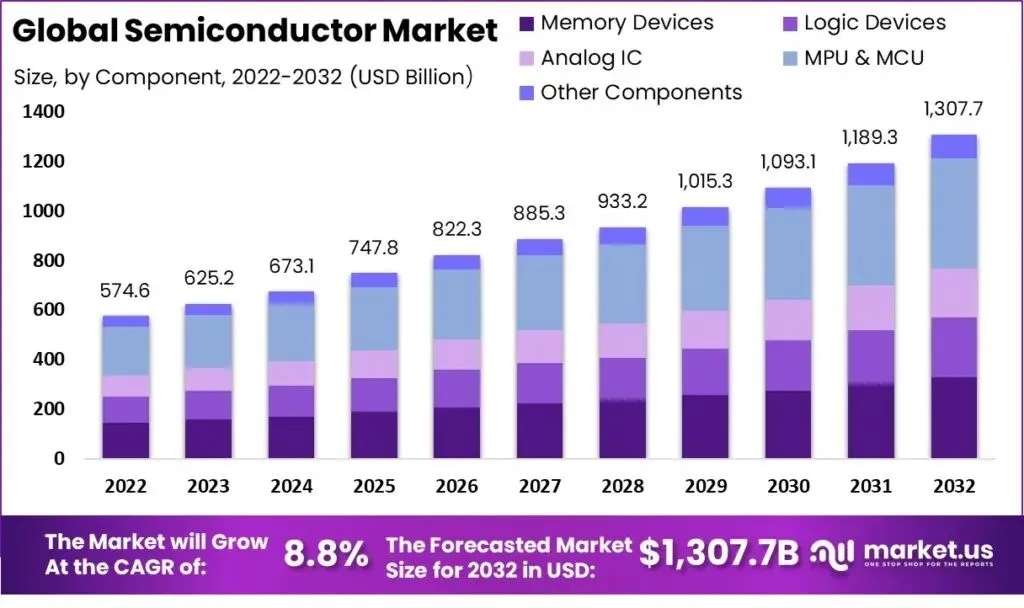

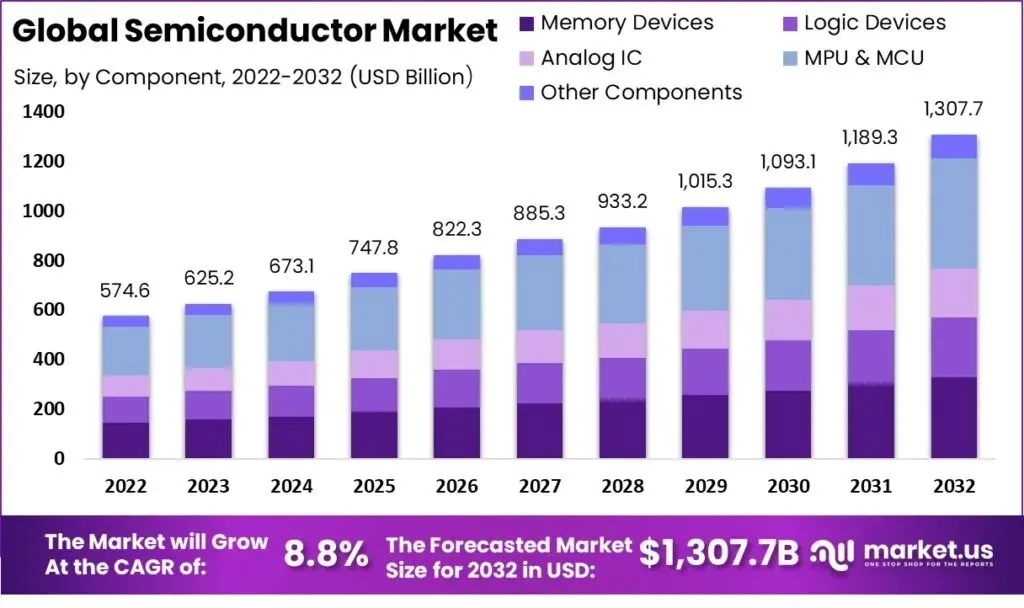

全球半導體市場的規(guī)模一直是各機構(gòu)關(guān)注的焦點。除了SIA、Gartner外,市場調(diào)查機構(gòu)Market.us也對市場做出了預測。根據(jù)Market.us的數(shù)據(jù),預計全球半導體市場規(guī)模將大幅增長,2024年預計將達到6731億美元。此外,預計從2023年到2032年,半導體市場的復合年均增長率將達到8.8%。到2032年,半導體市場規(guī)模預計將增長至1.3萬億美元。各機構(gòu)認為,近年來半導體市場大幅增長的趨勢,一方面受到需求增加、技術(shù)進步以及物聯(lián)網(wǎng)設(shè)備的廣泛應用的推動,另一方面在疫情期間遠程辦公和學習需求的推動下,也進一步推動了半導體市場的擴張。

半導體市場發(fā)展趨勢

根據(jù)Market.us的觀察,與傳統(tǒng)單片IC設(shè)計相比,chiplet技術(shù)具有多種優(yōu)勢,包括更高的靈活性、可擴展性和模塊化。多個行業(yè)如消費電子、汽車、電信、數(shù)據(jù)中心和人工智能(AI)對先進半導體解決方案的需求持續(xù)增長,這是市場發(fā)展的主要推動因素。

另一個推動力是Chiplet生態(tài)系統(tǒng)的發(fā)展,許多公司專注于Chiplet設(shè)計、制造和組裝,提供基于Chiplet的解決方案和服務,為市場增長做出貢獻。

就GPU市場而言,Dell'Oro的研究報告預計,2024年GPU產(chǎn)值將同比增長70%。盡管英偉達目前占據(jù)主導地位,但AMD和英特爾的新競爭產(chǎn)品以及超大規(guī)模云服務提供商定制化AI加速器的出現(xiàn)可能帶來挑戰(zhàn)。

Dell'Oro預計,2023年AI加速器營收將達到CPU的兩倍,若不考慮AI加速器,預計產(chǎn)值將同比下降27%,主要是由于系統(tǒng)供應商和超大規(guī)模云服務提供商對通用計算庫存調(diào)整導致需求下降。

展望2024年,Dell'Oro預計,AI加速器營收將實現(xiàn)兩位數(shù)的強勁增長,同時各個細分市場,包括CPU、存儲、存儲驅(qū)動和NIC,將全面復蘇。

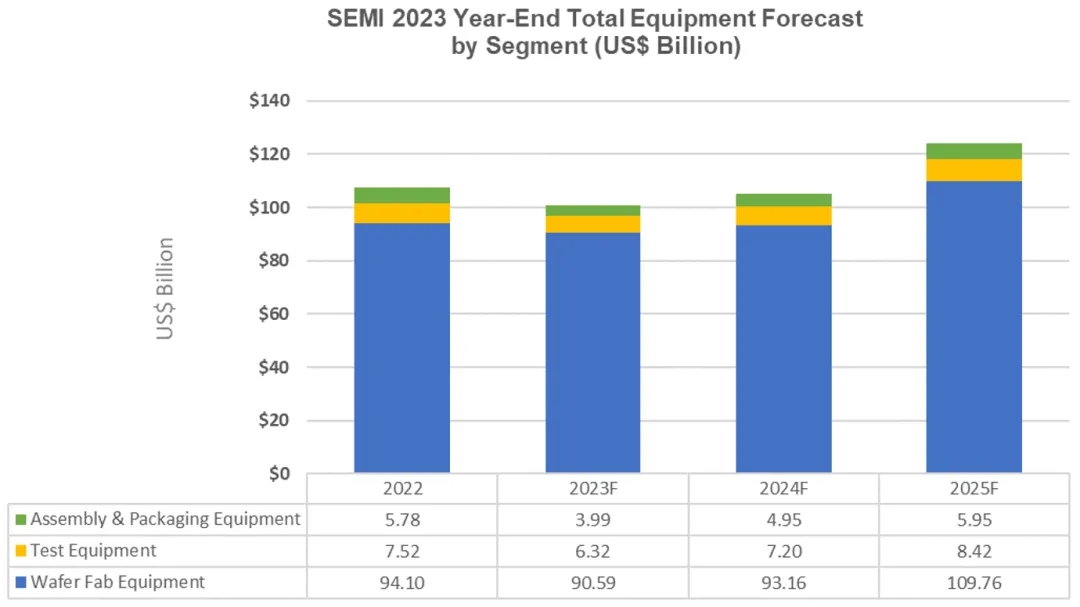

此外,根據(jù)國際半導體產(chǎn)業(yè)協(xié)會(SEMI)的《年終總半導體設(shè)備預測報告》,2023年全球原始設(shè)備制造商的半導體制造設(shè)備總銷售額預計將達到1000億美元,2024年有望恢復增長,預計2025年將達到1240億美元的新高。晶圓廠設(shè)備領(lǐng)域的銷售額預計將在2024年增長,2025年將進一步增長18%。

半導體設(shè)備市場展望

根據(jù)SEMI的預測,2024年測試設(shè)備領(lǐng)域預計將增長13.9%,而組裝和封裝設(shè)備領(lǐng)域預計將增長24.3%。展望2025年,后端市場將繼續(xù)增長,測試設(shè)備銷售額預計增長17%,封裝設(shè)備銷售額預計增長20%。

在日本市場方面,日本半導體設(shè)備協(xié)會(SEAJ)預計,在人工智能(AI)相關(guān)新支出需求的推動下,2024財年日本半導體設(shè)備銷售額將飆升27%,達到4.03萬億日元(約合270億美元)。

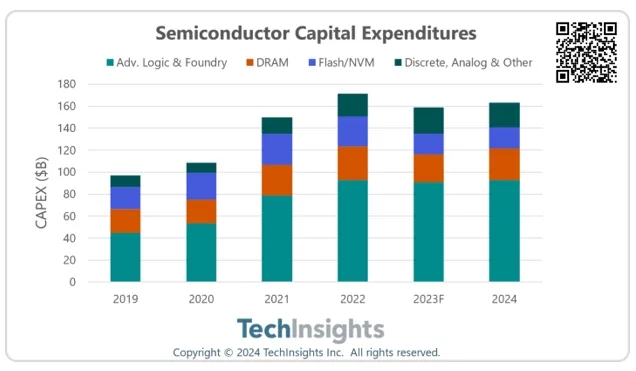

至于半導體行業(yè)的資本支出,研究機構(gòu)TechInsights指出,2023年全球半導體行業(yè)資本支出約為1600億美元,較2022年有所下滑。預計2024年資本支出將略有回升,超過1600億美元。其中,2023年半導體設(shè)備支出約為1334億美元,同比下滑2.8%;預計2024年將增長3.4%至1379億美元。

半導體產(chǎn)業(yè)發(fā)展趨勢展望

根據(jù)機構(gòu)的觀察,2024年年初,半導體設(shè)備訂單活動保持穩(wěn)定,盡管產(chǎn)品DAO銷售數(shù)量下降,但存儲芯片銷量的增加抵消了這一趨勢。在周期性復蘇和人工智能需求增強的背景下,存儲行業(yè)持續(xù)改善。人工智能需求成為DRAM(HMB和DDR5)的推動力,推動DRAM制造商逐步提高利用率。

半導體行業(yè)2023年的平均產(chǎn)能利用率約為73.3%,預計2024年將增長至83.3%。

在全球顯示設(shè)施投資方面,市場研究公司DSCC預測,2023年全球顯示設(shè)施投資將減少61%,至47億美元;而2024年預計將增加82%,達到85億美元;2025年將再增加25%,達到106億美元。其中,有機發(fā)光二極管(OLED)在顯示設(shè)施投資中的比例預計2024年將達到54%,2025年將達到84%。

關(guān)于全球半導體產(chǎn)能,SEMI發(fā)布的《世界晶圓廠預測報告》顯示,2023年全球每月晶圓(WPM)產(chǎn)能增長5.5%,至2960萬片后,預計2024年將增長6.4%,首次突破每月3000萬片大關(guān)。這一增長將由前沿邏輯和代工領(lǐng)域的產(chǎn)能增長以及應用領(lǐng)域如生成式人工智能和HPC(高性能計算)的需求推動。

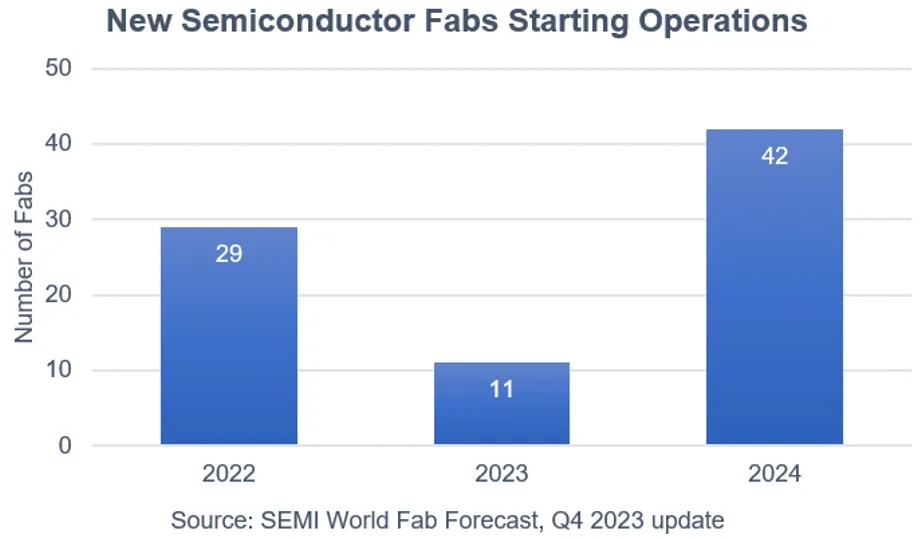

根據(jù)SEMI的報告,從2022年至2024年,全球半導體行業(yè)計劃啟動82個新晶圓廠項目,包括2023年的11個項目和2024年的42個項目,晶圓尺寸從300mm到100mm不等(12英寸至4英寸)。

產(chǎn)業(yè)發(fā)展趨勢和終端市場預測

中國大陸半導體產(chǎn)能增長:2023年中國大陸半導體廠商的產(chǎn)能同比增長12%,達到每月760萬片晶圓。預計在2024年,中國大陸芯片制造商將啟動18個項目,產(chǎn)能同比增加13%,達到每月860萬片晶圓,引領(lǐng)行業(yè)擴張。

PCB行業(yè)產(chǎn)值:2023年全球PCB行業(yè)受到疫情影響,產(chǎn)值預計下降15.6%至739億美元。中國臺灣工研院科技國際策略中心(ITSI)預計,2023年全球PCB行業(yè)將大幅下滑。在中國大陸、日本、中國臺灣和韓國等地區(qū),表現(xiàn)存在差異,其中中國大陸受汽車應用增長支撐下,下降幅度較低,而韓國下降幅度超過20%。預計2024年全球PCB行業(yè)產(chǎn)值將回升至782億美元,增長6.3%。

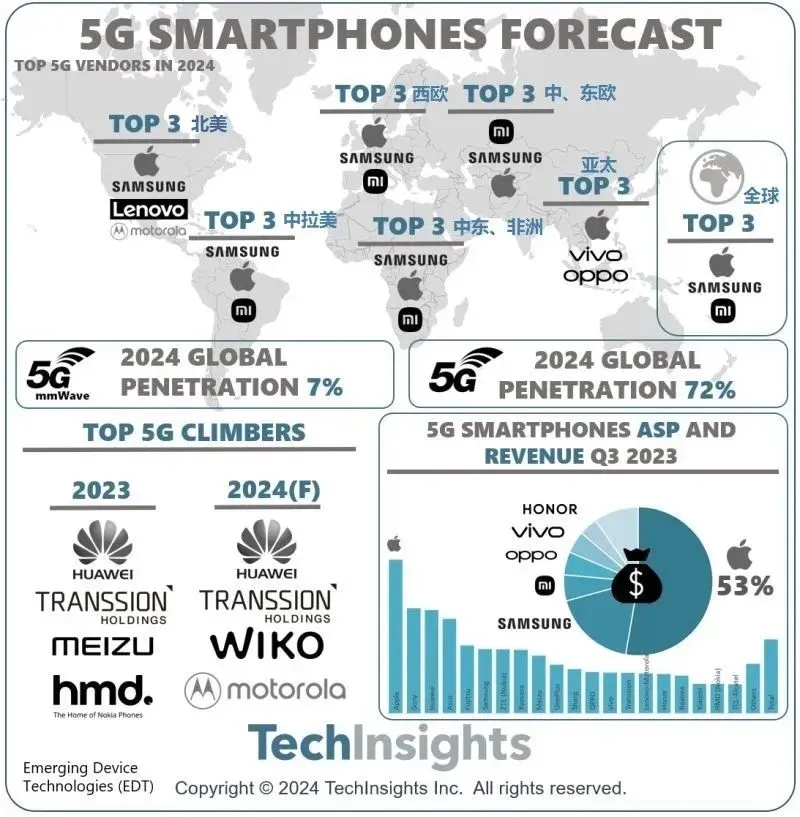

終端市場預測-5G智能手機市場:研究機構(gòu)TechInsights對2024年全球5G智能手機市場進行預測,預計蘋果將保持市場霸主地位,三星保持全球第二,小米緊隨其后。盡管蘋果的市場份額可能會緩慢下降,但整體格局不會發(fā)生大的變化。

5G智能手機市場、AR/VR頭顯市場、智能手表市場展望

5G智能手機市場:目前市場顯示5G智能手機市場的增長停滯,滲透率不再增長。通貨膨脹和全球經(jīng)濟衰退對運營商的投資和消費者對5G網(wǎng)絡和智能手機更新產(chǎn)生影響。根據(jù)機構(gòu)統(tǒng)計,華為在2023年是增長最快的5G手機品牌,其次是傳音、魅族、HMD。預計2024年華為的增長率仍將領(lǐng)跑市場,而傳音則在迅速增加其5G設(shè)備產(chǎn)品組合,并將在2024年繼續(xù)保持高速出貨量增長。

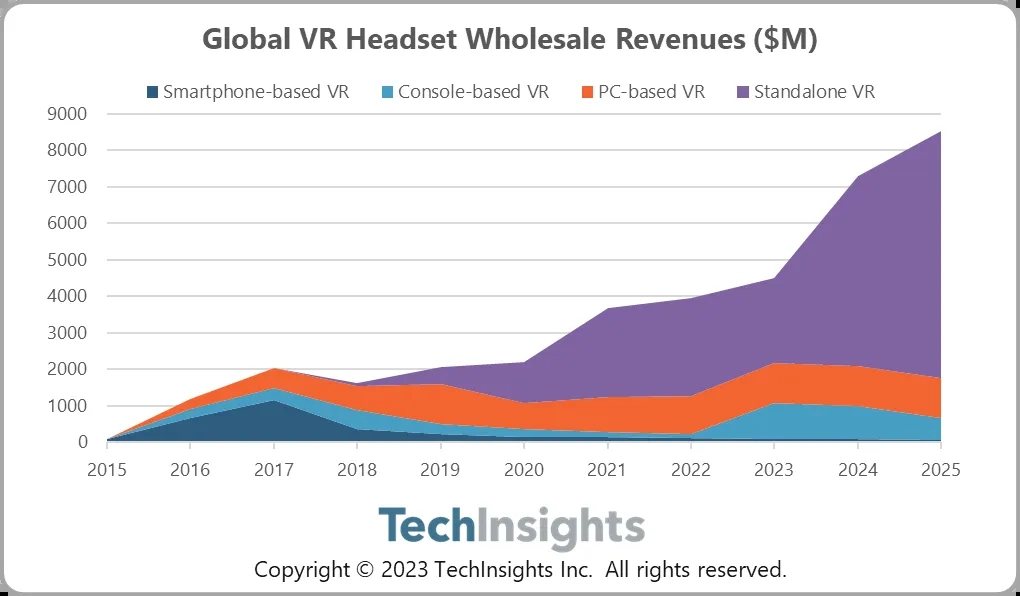

AR/VR頭顯市場:根據(jù)TechInsights的預測,2023年整個AR/VR頭顯市場(包括混合現(xiàn)實設(shè)備)的價值僅為45億美元,但到2024年,這一數(shù)字將接近73億美元,增長率達到62%。這表明AR/VR頭顯市場將迎來顯著增長,顯示出消費者對增強現(xiàn)實和虛擬現(xiàn)實技術(shù)的持續(xù)興趣。

TechInsights指出,2024年頭顯市場的增長主要歸因于VR頭顯產(chǎn)品的高端化,導致平均售價(ASP)上漲。在過去,大部分AR/VR頭顯產(chǎn)品都處于低價位,如PS VR2等主機VR設(shè)備。然而,2024年初推出的蘋果Vision Pro將進一步提高平均售價水平,推動市場增長。盡管在2022年和2023年,全球AR/VR頭顯市場表現(xiàn)不及預期,尤其是Meta的表現(xiàn)不佳影響了整體市場。TechInsights預計,在蘋果Vision Pro的影響下,Meta在2023年仍將繼續(xù)下降。

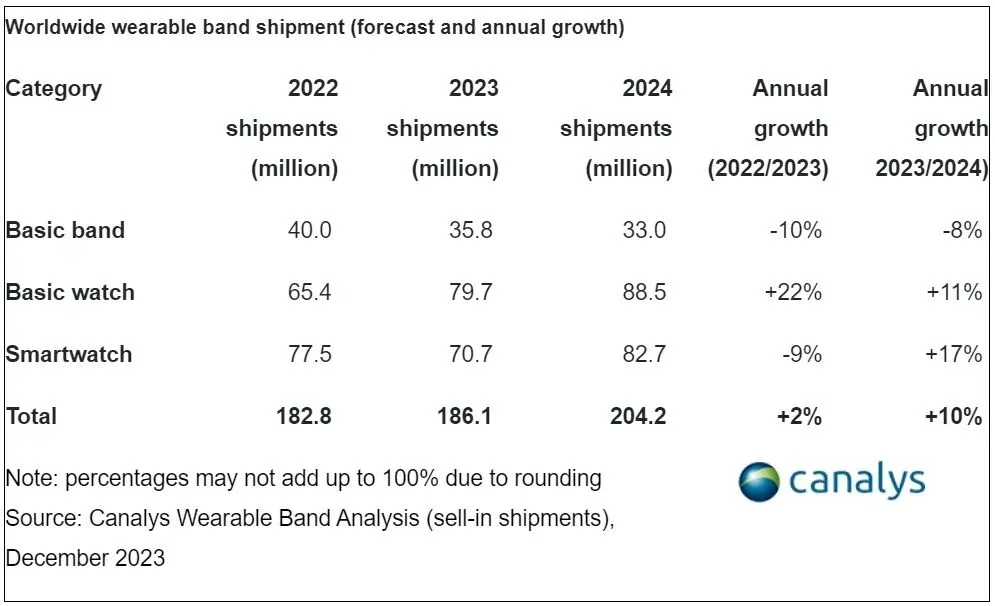

智能手表市場:根據(jù)Canalys的最新分析數(shù)據(jù)顯示,2023年全球可穿戴腕帶設(shè)備銷量為1.86億臺,其中新興市場(尤其是印度)基礎(chǔ)款手表出貨量的大幅增長推動了整體增長,增長率達到22%。展望未來,Canalys預計2024年可穿戴腕帶設(shè)備市場將增長10%。這一增長主要受智能手表需求的復蘇推動,預計2024年全球智能手表出貨量將增長17%,達到8270萬臺。

根據(jù)Canalys研究經(jīng)理Cynthia Chen的觀察,全球向高級智能手表的轉(zhuǎn)變在新興地區(qū)表現(xiàn)尤為明顯。預計在2024年,中東、中歐和東歐地區(qū)的智能手表出貨量將分別大幅增長27%和22%。這些地區(qū)的用戶正準備從基礎(chǔ)手表升級為智能手表,顯示了智能手表市場在新興地區(qū)的潛在增長機會和用戶需求轉(zhuǎn)變趨勢。

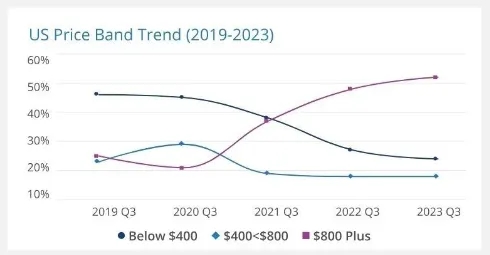

美國智能手機市場展望

根據(jù)IDC披露的數(shù)據(jù)顯示,預計2024年美國智能手機出貨量將增長6.3%,而收入增長率為5.1%。

受益于以舊換新優(yōu)惠和金融分期政策,高端設(shè)備已成為消費者的主要選擇。預計在2024年,800美元以上智能手機的市場份額將提升至54%,顯示了消費者對高端設(shè)備的偏好和市場趨勢。